Les marchés des capitaux affichent des gains solides et la Fed semble signaler le plafonnement des taux

Opinions au 10 janvier 2024

Chhad Aul, Premier directeur des placements et chef des solutions multiactifs, Gestion d’actifs PMSL inc.

Points saillants

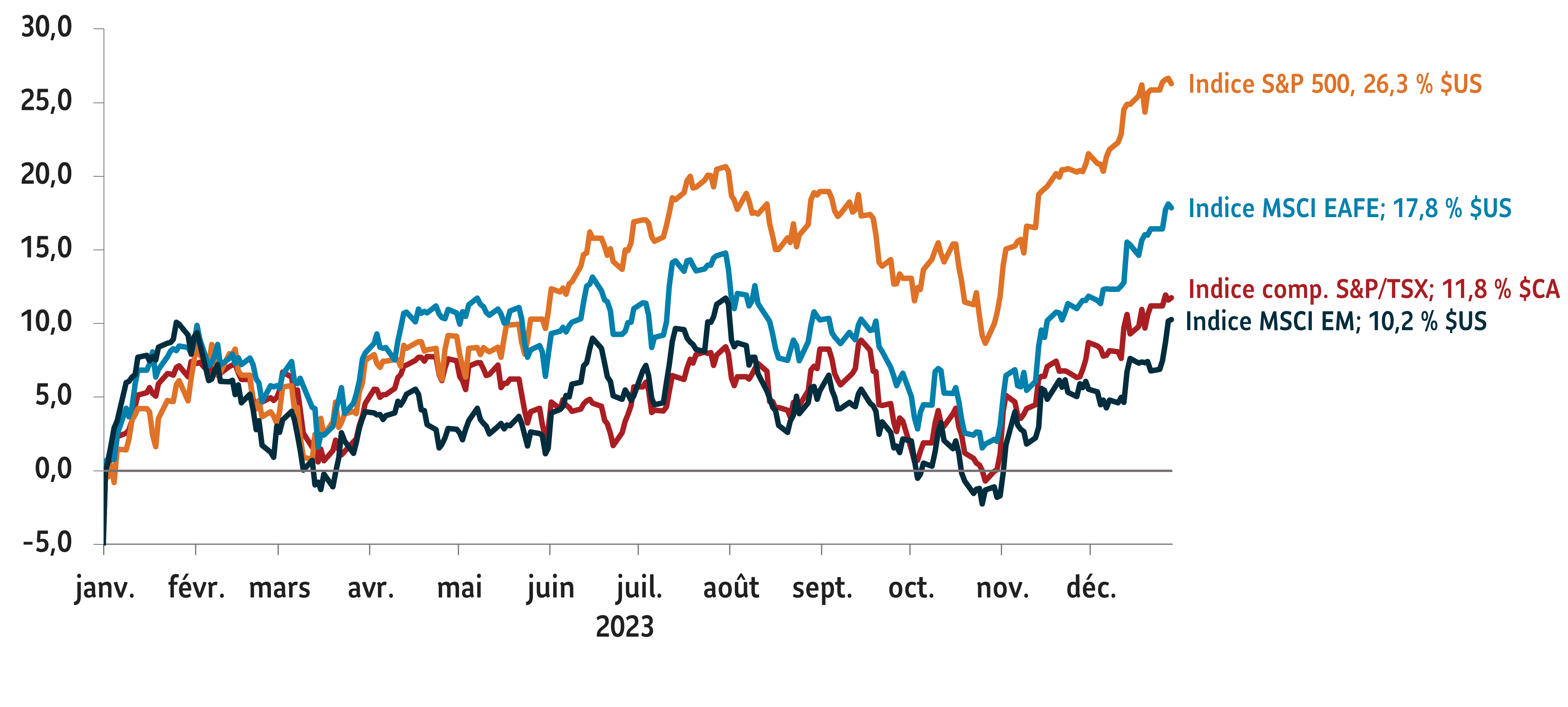

- Les marchés boursiers américains ont terminé l’année 2023 en beauté : l’indice S&P 500 a augmenté de 24 % et l’indice composé Nasdaq a bondi de 43 %

- Après avoir atteint près de 5 % en octobre, les taux des obligations du Trésor américain à 10 ans ont terminé l’année 2023 sous la barre des 4 %

- L’indice Bloomberg Global Aggregate Total Return a gagné 10 % dans les deux derniers mois de 2023, la meilleure performance sur deux mois depuis 1990

- L’inflation globale et l’inflation de base ont continué de baisser en 2023. Toutefois, l’indice des prix à la consommation (IPC) est monté en décembre, pour la première fois depuis septembre

- L’économie américaine a montré une grande résilience en 2023, le taux de chômage s’établissant à tout juste 3,7 % en novembre

Les marchés des actions et des obligations se sont redressés au cours des deux derniers mois du quatrième trimestre (T4) de 2023. Tout un contraste à la volatilité ressentie au trimestre précédent, quand le taux des obligations du Trésor américain à 10 ans a atteint un sommet en 16 ans, s’établissant à 5 %. Cependant, de nombreux rapports, montrant une inflation qui ralentit et un nombre d’emplois qui modère, mais qui continue d’augmenter, ont ravivé l’élan sur les marchés au T4 de 2023. La Fed a aussi lancé un message clair que les taux d’intérêt plafonnent. Les marchés ont ensuite monté davantage et semblé avoir surmonté les incertitudes géopolitiques.

Les marchés des actions se sont redressés au T4 2023

Rendement global, valeurs indexées sur 0 à compter du 1er janvier 2023

Tous ces facteurs ont entraîné la baisse du taux des obligations du Trésor américain à 10 ans en deçà de 4 %, fin décembre. Encouragé par un assouplissement des conditions financières, l’indice de référence qu’est le S&P 500 a bondi d’environ 24 % en 2023. L’engouement pour l’intelligence artificielle a soutenu l’indice NASDAQ-100, à forte teneur technologique, qui a affiché sa meilleure performance depuis 1999. Les obligations ont aussi repris pied, après deux années défavorables. L’indice Bloomberg Global Aggregate Total Return a gagné 10 % dans les deux derniers mois de 2023, la meilleure performance sur deux mois depuis 1990.

Les rendements obligataires chutent par rapport à leur sommet des dernières années

Rendements des obligations à 10 ans du Canada et des États-Unis

Les marchés ont connu une bonne année 2023, mais nous nous attendons à ce que les données économiques continuent de subir de l’interférence pendant un certain temps. Par exemple, le taux d’inflation, qui a montré une bonne tendance à la baisse dans les derniers mois, en route vers la cible de 2 % de la Fed, a rencontré un obstacle en décembre. L’indice des prix à la consommation (IPC) aux États-Unis a augmenté de 3,4 % en décembre, la plus forte hausse depuis septembre. Tandis que les coûts des services sont demeurés stables, la désinflation des biens a montré des signes de stagnation. Les marchés s’attendent à ce que la Fed baisse les taux dès le mois de mars. Selon nous, c’est possible, mais seulement si l’inflation continue de descendre. Cela dit, nous pensons que dans les mois à venir, la Fed recentrera son attention sur la croissance et le plein emploi.

L’économie américaine a défié toutes les prévisions de récession et a affiché une croissance robuste en 2023. Nous sommes d’avis que la situation pourrait s’avérer difficile à reproduire en 2024. L’épargne des ménages s’est amenuisée et le profit nominal des sociétés s’est normalisé grâce au ralentissement de l’inflation, donc les chiffres sur la croissance pour 2024 seront probablement modérés. Les États-Unis ont été grandement résilients face à la hausse des taux d’intérêt, tandis que d’autres économies mondiales ont eu du mal à suivre. D’après nos indicateurs, les perspectives du secteur manufacturier hors États-Unis se sont assombries. La pression que celui-ci subit vient de la zone euro, du Royaume-Uni, du Canada et du Japon. Nous anticipons que ces défis pèseront sur l’ensemble de la croissance dans ces régions.

De plus, nous prévoyons que les conditions monétaires aux États-Unis donneront le ton de la croissance économique dans d’autres pays. Si la Fed ne baisse pas les taux d’intérêt conformément aux attentes, il pourrait en résulter un resserrement des conditions financières dans la plupart des marchés développés hors États-Unis et dans les marchés émergents.

Vu ce scénario, nos positions sont en grande partie neutres. Nos pondérations tactiques en actions et en obligations ressemblent à nos pondérations stratégiques. Du côté des actions, nous avons une position neutre dans l’éventail des régions, notamment les États-Unis, le Canada, d’autres marchés développés et les marchés émergents. Quant aux obligations, nous privilégions les émissions de haute qualité pouvant résister à la volatilité du marché du crédit. Étant donné les effets décalés du resserrement de la politique monétaire, nous pensons que les titres à revenu fixe américains de base et les obligations canadiennes de grande qualité feront mieux que les instruments de crédit risqués en contexte de ralentissement de la croissance. Notre approche est moins constructive en ce qui touche la conjoncture des marchés à rendement élevé. Malgré le rythme des hausses de taux dans les deux dernières années, les écarts des titres à rendement élevé demeurent bas. Nous sommes d’avis que le rapport risque-rendement offert par les obligations à rendement élevé n’est pas avantageux. Nous sous-pondérons cette catégorie d’actif.

Les points de vue exprimés sur des sociétés, des titres, des industries ou des secteurs du marché particuliers ne doivent pas être considérés comme une indication d’intention de négociation à l’égard de tout fonds commun de placement géré par Gestion d’actifs PMSL inc. Ces points de vue peuvent être modifiés à tout moment et ne doivent pas être considérés comme un conseil en placement ni une recommandation d’achat ou de vente. Ce commentaire est fourni à des fins informatives uniquement et ne doit en aucun cas tenir lieu de conseils particuliers d’ordre financier, fiscal ou juridique ni en matière de placement. L’information contenue dans ce document provient de sources considérées comme fiables, mais aucune garantie, explicite ou implicite, n’est donnée quant à son exactitude et à sa pertinence.

Ce commentaire peut contenir des énoncés prospectifs sur l’économie et les marchés, ainsi que sur le rendement futur, les stratégies, les perspectives ou les événements s’y rapportant, qui sont soumis à des incertitudes qui pourraient faire en sorte que les résultats réels diffèrent de façon importante de ceux exprimés ou sous-entendus dans ces énoncés prospectifs. Les énoncés prospectifs ne garantissent pas les rendements futurs. Ils sont de nature spéculative et aucune décision ne doit être prise sur la foi de ces derniers.

Toutes les solutions de placement sont offertes exclusivement par la Sun Life du Canada, compagnie d’assurance-vie, membre du groupe Sun Life, comme fonds distincts, par l’entremise des Régimes collectifs de retraite de la Sun Life.

Placements mondiaux Sun Life est le nom commercial de Gestion d’actifs PMSL inc., de la Sun Life du Canada, compagnie d’assurance-vie et de la Fiducie de la Financière Sun Life.

Gestion d’actifs PMSL inc. est le gestionnaire des fonds communs de placement de la Sun Life.

© Gestion d’actifs PMSL inc. et ses concédants de licence, 2024. Gestion d’actifs PMSL inc. est membre du groupe Sun Life. Tous droits réservés.